법인전환(개인사업자)

법인전환, 위험부담은 없을까요?

개인사업체를 법인으로 전환하거나,

신규로 설립하려는 목적이 무엇입니까?

‘법인은 어떤 유리한 점이 있는지’,

‘예측이 어려운 리스크는 없는지’ 전문가의 진단이 먼저 필요합니다.

-

- 정의

-

개인 기업주가 경영의 권리와 의무를 법인(法人)으로 전환(轉換)하는 것. 정부는 개인사업자의 법인전환을 장려해 산업합리화(産業合理化)의 정책목적을 실현하고, 세제상의 지원책을 마련하고 있습니다. -헌법 제123조③ 국가는 중소기업을 보호·육성하여야 한다.

-

- 필요성

-

전문가의 진단을 통해 법인전환을 결정했다면, 전환시 필요한 제도적 장치는 무엇인지 또 어떤 혜택이 있는지 알수 있습니다. 무엇보다 법인설립 시점부터 지속가능한 성장모델을 구축할 수 있습니다. 법인전환 진단부터 법인설립, 법인 관리규정 마련까지 전문가가 제공하는 최적의 솔루션을 만나보십시오.

-

- 리스크

-

개인사업자 VS 법인

개인사업자와 법인을 비교한 표입니다. 개인 법인 경영 책임 무한책임 개인자산편입 유한책임 과점주주 2차납세의무 (법인세/부가세) 세무 리스크 성실신고확인제 지방국세청관리대상 자산 120억 이상 외감 소사업장으로 지방세무서관리가 일반적 대외 신용도 개인기업주 신용평가 취약 주식회사(자본금과 자본) 대외신용도 우월, 종업원자주체등 세율  46.2% + 준조세

46.2% + 준조세

11% ~ 27.5%

11% ~ 27.5%

간접세(4대 보험) 소득외 별도부가 소득비례 15~16% 별도 개인대비 50% 손금 본인부담 50%, 법인부담50% 전액경비처리 사업 양도시 양도소득세 일반과세 -42% 주식양도소득세 과세 비상장 20% 상장 0% 자금운용 인출/가지급 문제없어 주주|임원[자금출구전략] 부동산운용 양도소득세 일반과세 매매차익 과세 법인소득 산입 법인세과세 이익금 산입후 자금운용으로 비용처리하여 상속, 증여, 가업승계 초과누진세율 대비불가 가업승계(주식이동) 가치변동 자금출처확보(배당), 주식이동가능(기업가치 조절) 폐업, 정리 일반소득세적용(청산용이) 절차간편 청산소득세 이익잉여금전략 필요, 청산소득세과세

-

- 체크포인트

-

법인전환 고려 대상

- 성실신고 확인제도 대상

- 금융소득 및 임대소득으로 종합소득세 부담이 큰 사업주

- 소유 부동산 가격 상승으로 양도세 부담이 증가한 사업주

- 기업상속공제를 받을 수 없거나 상속·증여세 부담이 큰 사업주

- 정책자금 지원 및 기타 고용지원 정책의 혜택을 받고자 하는 사업주

- 입찰 및 납품 등을 위해 공신력이 필요한 업종

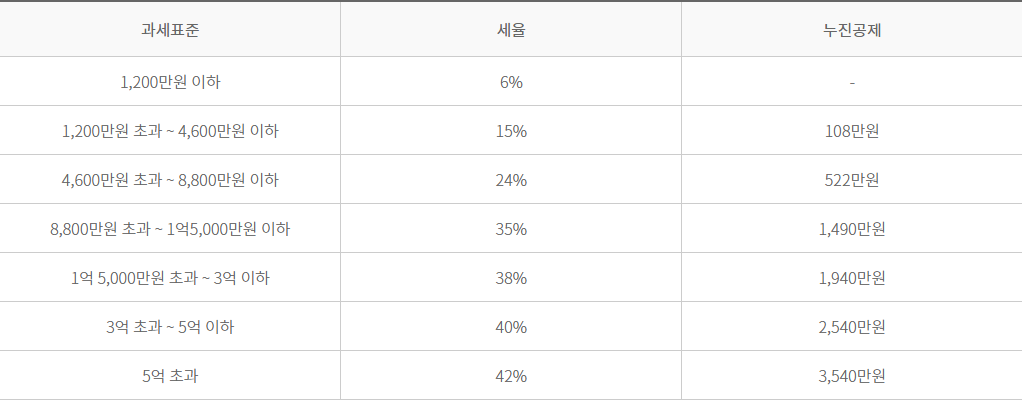

법인전환 시기의 결정 법인세가 개인사업자세율보다 유리할 때개인사업자의 소득이 약 7000만원(세율이 24% 구간) 이상이면 법인전환이 필요한 시점으로 봅니다. (법인의 순이익을 대표가 가져오면서 근로소득세와 배당소득세 등 납부하는 세금을 포함)개인사업자세율개인사업자세율을 나타낸 표입니다. 과세표준 세율 누진공제 1,200만원 이하 6% - 1,200만원 초과 ~ 4,600만원 이하 15% 108만원 4,600만원 초과 ~ 8,800만원 이하 24% 522만원 8,800만원 초과 ~ 1억5,000만원 이하 35% 1,490만원 1억 5,000만원 초과 ~ 3억 이하 38% 1,940만원 3억 초과 ~ 5억 이하 40% 2,540만원 5억 초과 42% 3,540만원 법인세율

법인세율을 나타낸 표입니다. 과세표준 세율 누진공제 2억 이하 10% - 2억 초과 ~ 200억 이하 20% 2,000만원 200억 초과 ~ 3,000억 이하 22% 4억2,000만원 3,000억 초과 25% 64억2,000만원 성실신고 대상 사업주일 때, 경비인정의 증빙과 성실신고확인비용, 오류 누락으로 인한 과태료 등 세금과 관리가 필요하게 된 시점

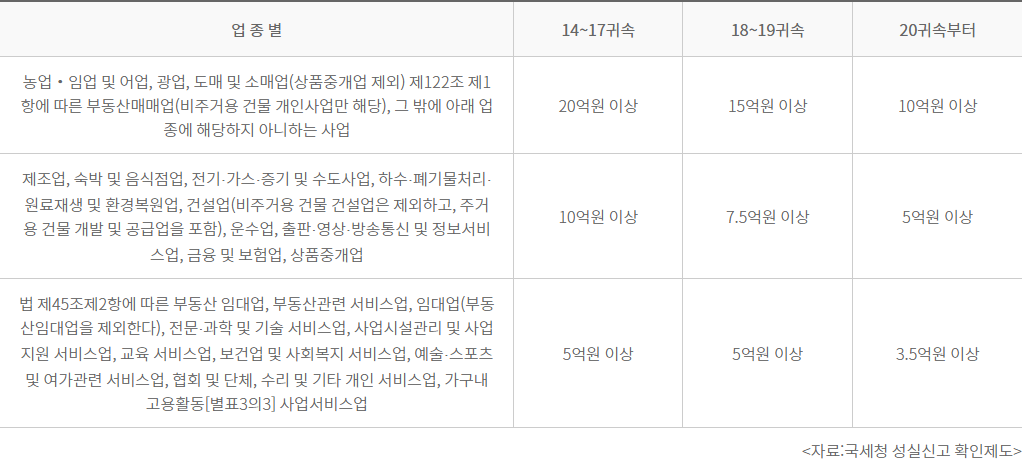

경비인정의 증빙과 성실신고확인비용, 오류 누락으로 인한 과태료 등 세금과 관리가 필요하게 된 시점성실신고 대상 사업주일 때를 나타낸 표입니다. 업 종 별 '14~'17귀속 '18~'19귀속 '20귀속부터 농업・임업 및 어업, 광업, 도매 및 소매업(상품중개업 제외) 제122조 제1항에 따른 부동산매매업(비주거용 건물 개인사업만 해당), 그 밖에 아래 업종에 해당하지 아니하는 사업 20억원 이상 15억원 이상 10억원 이상 제조업, 숙박 및 음식점업, 전기‧가스‧증기 및 수도사업, 하수‧폐기물처리‧원료재생 및 환경복원업, 건설업(비주거용 건물 건설업은 제외하고, 주거용 건물 개발 및 공급업을 포함), 운수업, 출판‧영상‧방송통신 및 정보서비스업, 금융 및 보험업, 상품중개업 10억원 이상 7.5억원 이상 5억원 이상 법 제45조제2항에 따른 부동산 임대업, 부동산관련 서비스업, 임대업(부동산임대업을 제외한다), 전문‧과학 및 기술 서비스업, 사업시설관리 및 사업지원 서비스업, 교육 서비스업, 보건업 및 사회복지 서비스업, 예술‧스포츠 및 여가관련 서비스업, 협회 및 단체, 수리 및 기타 개인 서비스업, 가구내 고용활동[하단 현금영수증 의무발행업종] 사업서비스업 5억원 이상 5억원 이상 3.5억원 이상 <자료:국세청 성실신고 확인제도>현금영수증 의무발행업종(제210조의3제9항 관련)

현금영수증 의무발행업종을 나타낸 표입니다. 구분 업종 사업 서비스업 변호사업, 공인회계사업, 세무사업, 변리사업, 건축사업, 법무사업, 심판변론인업, 경영지도사업, 기술지도사업, 감정평가사업, 손해사정인업, 통관업, 기술사업, 측량사업, 공인노무사업 ※ 비고 : 업종의 구분은 한국표준산업분류를 기준으로 한다. 다만, 위 표에서 특별히 규정하는 업종의 경우에는 그러하지 아니하다.

중기단 실행방안

-

Fact Finding 분석

-

전환방법 선택

- 세감면 사업 포괄양수도

- 세감면 현물출자

- 일반사업포괄양수도

- 법인신설

- BrTI

-

01 법인제도 세팅

- 상호

- 정관

- 임원구성

- 규정(퇴직, 상여, 위로 등)

- 지분(주주구성)

- 경영전략반영

-

02 법인 설립 (개인사업 정리)

- 개인사업마감

- 개인사업결산

- 폐업신고

- 부가세신고

- 사업양도신고

-

03 사업 START

- 사업자등록

- 통장개설

- 법인카드개설

-

- CASE

-