세법에는 ‘일몰법’으로 만들어 시한을 두고 적용하는 규정이 많다. 1999년 최초로 적용을 시작한 신용카드 소득공제가 대표적이다. 일몰시한이 다가올 때마다 연장 여부에 대해 논란이 생기지만, 9차례에 걸쳐 기한이 연장됐다.

1992년 처음 도입된 중소기업 특별세액감면 역시 일몰법이지만, 계속해서 시한이 연장되고 있는 법 중 하나다. 중소기업이라면, 법인세 신고 시 한번쯤 특별세액감면 대상이 되는지 따져봤을 정도로 유명한 제도다. 세액감면 혜택이 적지 않기 때문에, 세부적인 적용기준에 대해 세세하게 파악해둘 필요가 있다.

국세공무원교육원 김효경 교수는 최근 납세자 세법교실 ‘2020년 중소기업 조세지원제도(법인)_중소기업에 대한 특별세액감면’ 동영상 강의에서, “중소기업이 법에 규정된 감면대상 업종을 영위하면서 발생한 소득에 대한 법인세가 있다면, 일정한 비율만큼 법인세를 감면해주겠다는 내용”이라고 특별감면 제도를 요약했다.

최대 30% 감면… 위탁생산은 요건 만족할 때 제조업으로 인정

중소기업에 대한 특별세액감면은 법인세 등의 산출세액에서 감면세액을 감해주는 방식으로 적용된다. 감면대상인 소득이 많을수록, 그리고 감면비율이 높을수록 감면세액이 커지는 방식이다.

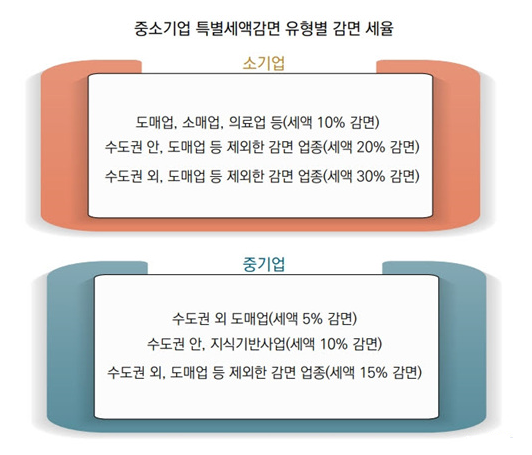

감면율은 업종과 기업 규모, 소재지에 따라 달라진다. 특히, 중소기업을 중기업과 소기업으로 한번 더 나눈다는 점에 유의해야 한다.

소기업인 경우를 먼저 보면, 업종이 도매업·소매업·의료업 등일 때 10%를 감면받는다. 소재지가 수도권 안이면서 도매업 등을 제외한 감면업종이라면 20%를, 수도권 외 도매업 등 제외한 감면업종이면 가장 많은 30%를 감면받을 수 있다.

중기업의 경우, 수도권의 도매업·소매업·의료업 등은 5%, 수도권 안의 지식기반산업은 10%, 수도권 밖의 도매업 등을 제외한 감면업종은 15%의 감면율이 적용된다.

감면대상업종은 법에 열거돼 있는 총 46개 업종이다. 김효경 교수는 창업중소기업에 대한 세액감면과 유사한 업종이 많지만, 동일하지는 않다고 설명했다. “창업중소기업 세액감면과 비교해보면, 창업중소기업 쪽은 통신판매업이 있었지만 일반적인 도소매업은 없었는데, 중소기업에 대한 특별세액감면은 도소매업이 있다”는 것이다. 반면 “창업중소기업 감면에서는 있었던 음식숙박업이 중소기업 특별세액감면 쪽에서는 안 보인다”는 차이가 있다.

도매업이면 감면을 받기 쉽지 않고 적용 감면율도 낮은 반면, 제조업은 감면받기 쉽고 감면율도 높다는 것을 짐작할 수 있다.

그런데, 제조설비를 갖추지 않고 위탁제조한 뒤 판매만 하는 회사가 제조업인지 도매업인지가 문제될 수 있다. 위탁제조기업은 특별한 요건을 갖췄을 때, 제조업으로 인정받을 수 있다.

먼저, 생산할 제품을 직접 기획해야 한다. 고안과 디자인, 견본제작 등을 직접 해야 한다는 의미다. 또 해당 제품을 자기 명의로 제조하고, 해당 제품을 인수해 자기 책임하에 판매해야 한다. 이 요건을 충족하는 기업은 직접 제조하지 않더라도 제조업으로 본다. 다만, 국외 제조업체에 의뢰해 제조하는 경우는 도매업으로 분류된다.